Tokenomics: cách phân tích và đánh giá

Đánh giá tokenomic là yếu tố cần thiết khi đầu tư dự án web3. Nội dung sau đây sẽ giúp bạn tránh trở thành thanh khoản cho những nhà đầu tư sớm thoát "hàng"

Khi bạn tìm được 1 dự án Crypto tốt, có tất cả các tiêu chí: công nghệ đột phá, đội ngũ tận tâm, sản phẩm phát triển mạnh mẽ, các quỹ đầu tư mạo hiểm (VC) chất lượng, và tiềm năng trở thành xu hướng chủ đạo. Bạn là một thành viên tích cực trong cộng đồng của họ và mua token ngay khi nó ra mắt. Nhưng thật đáng tiếc, cơ hội để khoản đầu tư của bạn tăng giá bị hạn chế bởi cách phân bổ token thiếu công bằng.

Kịch bản này ngày càng trở nên phổ biến trong thế giới crypto, nơi các cơ chế phân bổ token (tokenomics) đôi khi ưu ái cho những người nội bộ và các VC hơn là nhà đầu tư thông thường. Vấn đề này có tính hệ thống và diễn ra như sau:

Các VC đầu tư hàng chục triệu USD (hoặc hơn) vào các dự án mới nổi, thậm chí cả những dự án chưa có dấu hiệu rõ ràng về mức độ thành công hay người dùng.

Các nhà sáng lập được khuyến khích bán trước khi token được niêm yết thông qua các giao dịch OTC (ngoài sàn giao dịch).

Dự án ra mắt với mức định giá quá cao, nhằm tạo ra sự thổi phồng cho một đợt airdrop được định giá không thực tế.

Các nhà tạo lập thị trường duy trì các mức định giá cao này thông qua các thỏa thuận chiến lược, giữ giá cao một cách giả tạo.

Khi Founder và các VC bán ra, giá giảm mạnh và bạn phải gánh chịu tổn thất.

Và quá trình này lặp lại.

Nếu bạn đang cân nhắc mua một tài sản crypto, việc hiểu rõ về cơ chế phân bổ token là bước vô cùng quan trọng giúp bạn đưa ra quyết định chính xác.

Dưới đây là 10 yếu tố cần cân nhắc khi đánh giá cơ chế phân bổ token và các dấu hiệu cảnh báo phổ biến:

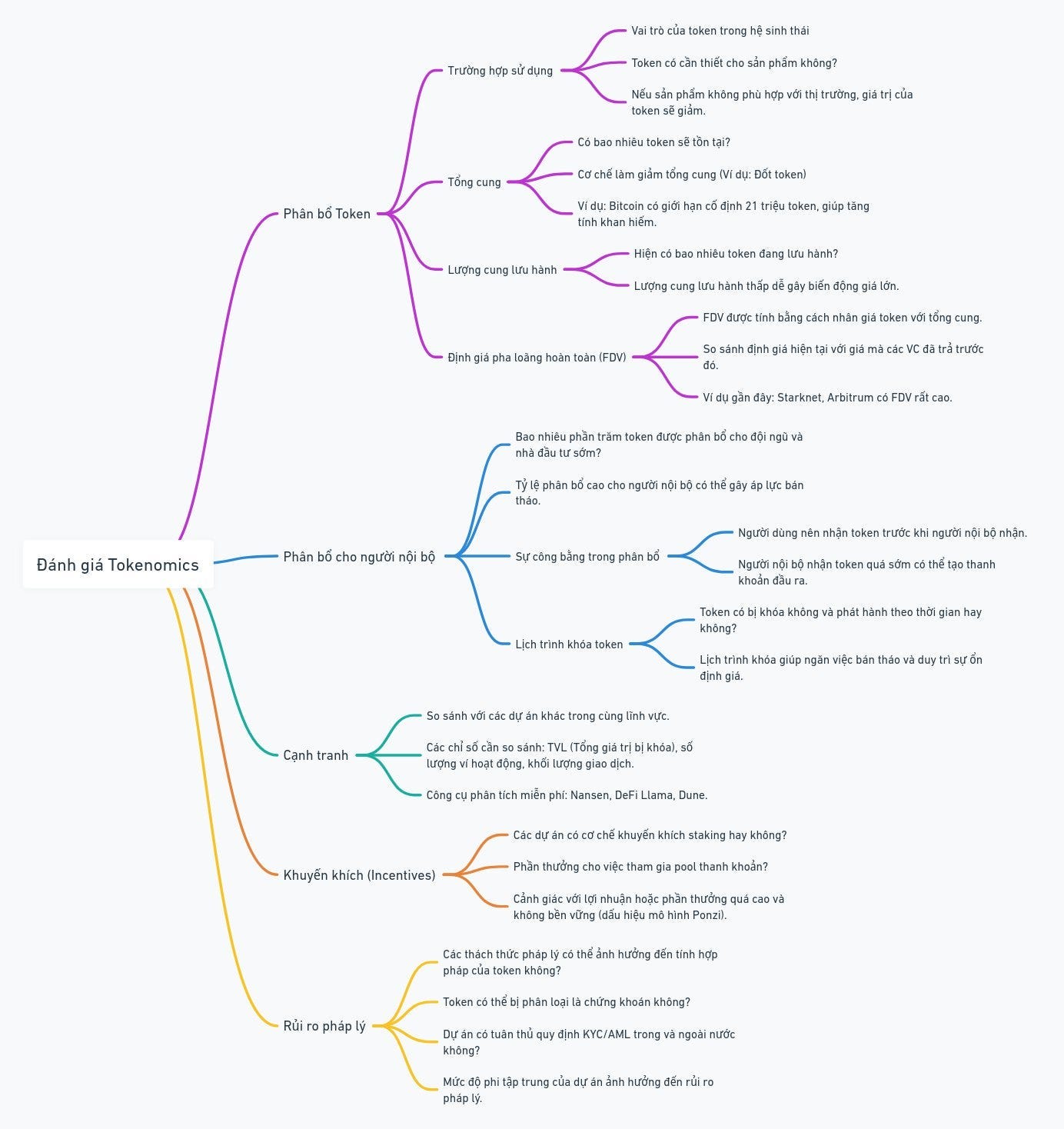

1. Trường hợp sử dụng (Use case)

Token đóng vai trò gì trong hệ sinh thái, và liệu nó có tăng giá trị khi mạng lưới phát triển không? Hãy thành thật — có rất nhiều token không thực sự cần thiết cho sản phẩm mà chúng phục vụ. Trong khi token có thể hiệu quả trong việc thúc đẩy người dùng ban đầu, nếu sản phẩm không phù hợp với thị trường, thì hoạt động sẽ giảm mạnh khi các chiến dịch khuyến khích kết thúc (xem tất cả các đợt airdrop lớn năm 2024). Hãy cẩn thận với các token từ các dự án không có sự phù hợp với thị trường.

2. Tổng cung (Total supply)

Sẽ có bao nhiêu token tồn tại? Có cơ chế nào để giảm tổng cung không (ví dụ: đốt token)? Việc đốt token có thể tăng tính khan hiếm và, theo lý thuyết, tăng giá trị theo thời gian. Bitcoin là ví dụ, có mức giới hạn cố định là 21 triệu token, góp phần vào tính giảm phát của nó. Ethereum, ngược lại, được coi là tài sản lạm phát nhưng có cơ chế đốt một phần phí giao dịch, giúp hạn chế lạm phát.

3. Lượng cung lưu hành (Circulating supply)

Hiện có bao nhiêu token đang được lưu hành so với số lượng đang bị khóa? Các token có lượng cung lưu hành thấp rất dễ bị biến động giá lớn. Khi số lượng token giao dịch ít, ngay cả các lệnh mua hoặc bán nhỏ cũng có thể gây ra biến động giá lớn. Sự biến động cao này khiến các nhà đầu tư khó dự đoán biến động giá và có thể dẫn đến những khoản lỗ lớn trong thời gian ngắn, đặc biệt khi các nhà đầu tư lớn bán ra.

4. Định giá pha loãng hoàn toàn (Fully Diluted Valuation - FDV)

FDV của một dự án được tính bằng cách nhân giá token với tổng cung, cho ra ước tính về giá trị thị trường tiềm năng khi tất cả token được lưu hành.

Nếu FDV của một dự án có vẻ quá tốt để là sự thật, có lẽ nó không thực sự như vậy. Hãy so sánh định giá hiện tại của dự án với mức giá mà các VC đã trả trong vòng đầu tư trước đó. Mặc dù một số mức chênh lệch là bình thường, nhưng sự khác biệt quá lớn nên là dấu hiệu cảnh báo — liệu bạn có đang trả phí cao chỉ vì sự thổi phồng rỗng tuếch? Một nguồn tài nguyên tốt để tìm ra các mức định giá trước đó của dự án là CryptoRank.

Ví dụ về các dự án có FDV cao gần đây: Dymension (DYM, 4.7 tỷ USD), Starknet (STRK, 27 tỷ USD), Arbitrum (ARB, 13.2 tỷ USD), và Wormhole (W, 14.25 tỷ USD). FDV trung bình của bốn dự án này khi ra mắt là 14.78 tỷ USD, gấp 13.3 lần so với định giá trên thị trường tư nhân trước đó.

Nếu các nhà đầu tư cá nhân có thể tham gia ở mức giá tương tự với các VC, mọi người sẽ hài lòng hơn.

5. Phân bổ cho người nội bộ (Insider allocation)

Bao nhiêu phần trăm cung token được phân bổ cho đội ngũ, nhà đầu tư sớm và cố vấn? Phân bổ cao cho người nội bộ có thể chỉ ra áp lực bán tiềm năng khi token được trả về, nếu những người này ưu tiên lợi nhuận ngắn hạn. Ngoài mối lo ngại về việc bán tháo, phân bổ lớn cho người nội bộ làm suy yếu tính phi tập trung của dự án, vì một số ít thực thể có thể kiểm soát quyết định quá lớn.

6. Phân phối token (Token distribution)

Người dùng của dự án nên nhận phần lớn, nếu không phải là toàn bộ, token của họ trước đội ngũ và các nhà đầu tư ban đầu. Nếu những người nội bộ nhận token trước, có thể bạn đang bị thiết lập để trở thành thanh khoản đầu ra. Nếu các nhà đầu tư cá nhân nhận token trước, điều đó đảm bảo rằng họ không bị thiệt thòi so với người nội bộ, những người có thể đã mua token với giá chiết khấu đáng kể. Nó cũng khuyến khích người nội bộ tập trung vào tăng trưởng dài hạn và thành công của dự án, mang lại lợi ích cho những người nắm giữ token cá nhân.

7. Lịch trình khóa token (Vesting schedule)

Token có bị khóa và phát hành dần dần không? Một lịch trình khóa rõ ràng ngăn chặn việc bán tháo của người nội bộ và duy trì sự ổn định giá. Việc phát hành token từ từ giúp duy trì môi trường thị trường ổn định hơn, cho phép quá trình phát hiện giá diễn ra tự nhiên thay vì bị phá vỡ bởi các đợt bán tháo token lớn từ người nội bộ.

8. Cạnh tranh (Competition)

Cơ chế phân bổ token không tồn tại trong môi trường trống rỗng. So sánh các dự án trong cùng lĩnh vực để có cái nhìn rõ ràng về tiềm năng của chúng. Các chỉ số như tổng giá trị bị khóa (TVL), ví hoạt động, khối lượng giao dịch, và số lượng tích hợp có thể được sử dụng để so sánh các dự án trong cùng một lĩnh vực. Có nhiều công cụ miễn phí tuyệt vời giúp bạn thực hiện phân tích này, bao gồm Nansen, DeFi Llama và Dune.

9. Khuyến khích (Incentives)

Các cơ chế khuyến khích token được thiết kế đúng cách sẽ khuyến khích sự tham gia, gắn kết dài hạn và thúc đẩy nhu cầu đối với token. Dự án có cung cấp phần thưởng staking không? Có phần thưởng cho việc tham gia vào các pool thanh khoản hoặc các cơ chế tài chính phi tập trung (DeFi) khác không? Điều này có thể khuyến khích giữ chân và thưởng cho những người nắm giữ token vì các hành động góp phần vào sự phát triển của dự án. Lưu ý: Hãy cảnh giác với các mức lợi nhuận hoặc phần thưởng cao không bền vững, có thể là dấu hiệu của các cấu trúc giống Ponzi.

10. Rủi ro pháp lý (Regulatory risks)

Có những thách thức pháp lý nào có thể ảnh hưởng đến tính hợp pháp hoặc việc sử dụng token trong một số khu vực không? Hãy xem xét liệu token có thể bị phân loại là chứng khoán, cách dự án xử lý việc bán token của mình, liệu nó có tuân thủ các quy định KYC/AML địa phương và quốc tế hay không, và mức độ phi tập trung trong kiểm soát và quản trị. Các dự án có tính tiện ích rõ ràng, có ý kiến pháp lý cụ thể, tuân thủ yêu cầu KYC/AML và có cấu trúc quản trị minh bạch ít có khả năng gặp phải các thách thức pháp lý hơn.

Bằng cách phân tích các yếu tố này, bạn có thể có cái nhìn toàn diện về cơ chế phân bổ token của một dự án, giúp bạn đánh giá tiềm năng thành công dài hạn của nó.